�ٷ���̖���Ϸ�ؔ���W

�ٷ���̖���Ϸ�ؔ���WExness: Ӣ�^�Ĵ������c�����m�L�U��r

2026-01-22 14:44 ���W

�������_��˹���罛��Փ�����g�����^�c���s�ؕ��L�R��·���أ�Mark Rutte���ľo�����̣������տ��y�����_����һ��P�ڸ����m�����O�^��ȫ��“δ��f�h���”�����齻�Q��ԭ����2��1����Ч���P��Ӌ����ȡ����

�����@һ��Ϣ���l��Ӣ�^�Ą��ҿ��^���a���S��“β���L�U”�����r�Ƴ����Ј����cѸ�ُ�����Σ�C�ؚw�����y������߉��Ȼ������������@һ“��܅f�h”���l�F���䱾�|���ӽ���һ�N�����ϵľ���֮Ӌ�����ǏصĽ�Q���������^��“����”�����漰��������ϵ�y����“�����”�Ŀ���IJ����c��ȫ�����������I������Č��|���D�ơ��@��ζ�������¾o���քݵĸ������粢δ������

��������Ӣ�^�����L���߄ݶ��ԣ�“�����mΣ�C”���H��һ������������һ����犡�����ʾ���ڮ�ǰ�����έh���£�Ӣ�^�Y�a���R���߶ȵIJ��_���ԡ��c���нyһ���Ј��ͷ��{�ȹ��ߣ�Anti-Coercion Instrument���ĚW�˲�ͬ��Ӣ�����挦����������Q��ʩ���r��ȱ�����ķ����ֶκ�Մ�лI�a��

�����@�N�Y���ԵĹ�����B��ζ����Ͷ�Y���ڞ�Ӣ�^���r�r�����Ӌ����ߵ������L�U��r��ֻҪ���������S���伤�M���Q�ױ��o���x������Ӣ�^���S�r�����ٴγɞ������ĵĠ���Ʒ����ˣ��M�ܶ��ڃ��P��������֧���˅R�ʷ��������@�N�����ĸ����Ǵ����ġ������ϣ��@Ҫ���Ј����c�ߌ������Aʢ�D�������������ָ߶����У�����Ӣ�^ҕ��һ�N��ؐ����High Beta���Y�a�����ǂ��y�ı��U؛�š�

����ͨÛ�g���c��������——12��CPI��������Ƚ�a

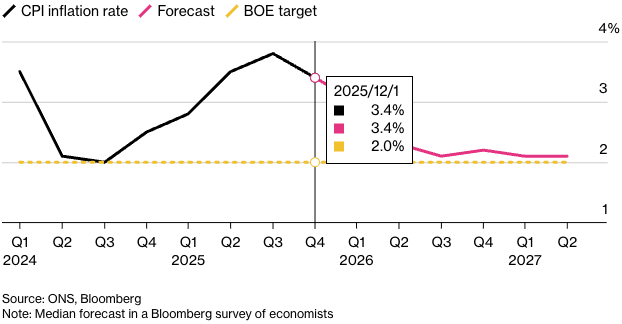

��������f�����L�U�Ǒ���Ӣ�^�^�֮������ô���ȵ�ͨÛ�΄݄t�����`Ӣ���������_�ij�����D��1��21��Ӣ�����ҽyӋ�֣�ONS���l����2025��12�����M�߃r��ָ����CPI�����������s���Ј��P��Ӣ�����Ќ���2026����_���������ڵĻ��롣

���������@ʾ��Ӣ��12��CPIͬ�ȝq����������3.4%������ǰֵ��3.2%�Լ��Ј��A�ڵ�3.3%���@����2025��7���ԁ�ͨÛ�ʵ��״η�������־��ͨÛ����څ�ݵĕ��r�K�Y���h�ȁ�����12��CPI�ϝq0.4%������ȥ��ͬ�ڵ�0.3%���@ʾ���r���ϝq���ܲ��H�]��˥�p��������������

�����mȻ�������Љ��������ڟ��ݶ������{���Ƅӟ���r��ͬ���ϝq5.2%���Լ������^��ęCƱ�r���Ƅӽ�ͨ�ɱ��ϝq4.0%���ȕ��r������ ������ͨÛ������ȫ�w����һ����������Σ�U�ġ����ЛQ���߸��Pע������Щ�܉�ӳ���ȃ�����ͨÛ������ָ�ˣ����@Щָ�˵ı��F���˲�����

��������Ӣ������؛������ί�T����MPC�����ԣ�����ĵ��Pע�cʼ�K�Ƿ��IͨÛ������������12�·��ICPIͬ�ȝq���S����4.5%�ĸ�λ���c���³�ƽ�����������IͨÛ�ĸ�ճ���DŽڄ����ɱ���K�˃r�������ֱ���w�F����Ӣ�������Iռ���˽�����ӵ�������λ������r���{���������Є���——һ���ϝq�����y�ڶ��ڃȻ��䡣

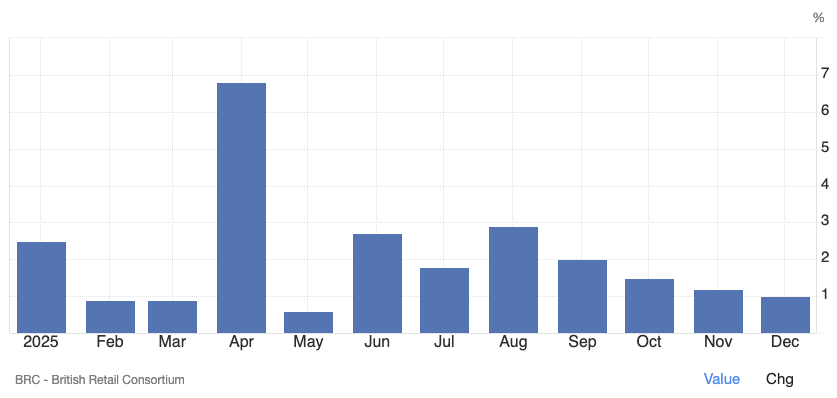

����������ه���M�ӵ�Ӣ���������f��12�µ����۔����o����һӛ���N���M����ֵ���y��ʥ�Qُ����������Ӣ�������̅s������“����”��Ӣ�������̅f����BRC������Ҫ��ԃ�C���Ĕ����@ʾ��12�������N����ͬ�ȴ���»������Ƿ�ʳƷ���Ʒ�N���I�����N�۔����ʬF���O�˵IJ����ԣ��H��“��ɫ������”��“���Y��”�ȴ���N���c���F�}�_ʽ���L�����ڳ�Ҏ�r�΄t����ͣ�����@�����������������L�ӣ�������ȫ��ه�ڃr���ۿۡ��@�N“�o�������N��”�������̵�ӯ�����������˚����Դ����

�����������������ě_ͻ��Ӣ�����е�����·���Ѱl��������ƫ�D���ڱ���֮ǰ���Ј�߀��������Ӣ��������2��5�Օ��h�Ͻ�Ϣ�����A�ڡ�Ȼ����12��CPI�����İl���ص����@һ�����ԡ�Ŀǰ�����ʻ��Q�Ј�������Ͷ�е�һ���A���ǣ�Ӣ�����Ќ���2�¾S�����ʲ�׃ ���������ں��m�Ľ�Ϣ·�����Ј�Ҳ׃�ø���֔�����״ν�Ϣ���A�ڕr�g�c�яĵ�һ�������t���ڶ����ȣ�5�»�6�£������ּ��M�ķ��������J�飬������IͨÛ�ڵ�һ���ȟo�����@���䣬���п��ܱ���ȫ��S�ָ����ʡ�

����֧�����������ࣩ��

��������ݣ�Ӣ�����н�Ϣ�A�ڵ����t��ʹ��Ӣ�^�ĸ�������Ե������m��

�����L�Uƫ���ޏͣ����W�P�����{�Ľ����������ȫ���L�U��w�����������L�U؛�ŵ�Ӣ�^��

�����������������գ���

������Û�F����3.4%��ͨÛ�cή�s�������N�۲��棬������Ӣ���Y�a���L����������

������Ԫ�g�ԣ����������������ţ�“��������Փ”������������ͨÛ�����l��ǰҲ����֔������Ԫָ����δ���������

���� �V��

- ���������Ɏ���������������֮����������

- ��Ͷ̩�����Иs�@LP CLUB��2025���S����

- �Y���������������}���a�I ���Y����朗l��

- ��Ͷ̩�����Иs�@���ڼ��F��2024-2025���

- ���r�ݼ��܇��ռ��ͻ��Ŀ�����ޣ�����Դ��

- �A�����s��2025�����I��100δ�����ǫF��

- ���¹��A 朽�ȫ��WebX ȫ����̰l�����

- ϲӍ���A�����@�u���Čá���ҫ������AI

- ���؎�ٍȡ������������N��Ҫ��ʽ��ƽ�_ָ

- ��15��ȫ��������S��16�������ϰ����

- ���������Ɏ���������������֮����������Ʒ

- ��Ͷ̩�����Иs�@LP CLUB��2025���S����

- �Y���������������}���a�I ���Y����朗l�غ�

- ��Ͷ̩�����Иs�@���ڼ��F��2024-2025�����

- ���r�ݼ��܇��ռ��ͻ��Ŀ�����ޣ�����Դ����

- �A�����s��2025�����I��100δ�����ǫF����C

- ���¹��A 朽�ȫ��WebX ȫ����̰l����朽�

- ϲӍ���A�����@�u���Čá���ҫ������AI��

- ���؎�ٍȡ������������N��Ҫ��ʽ��ƽ�_ָ��

- ��15��ȫ��������S��16�������ϰ���ИI

- ���������Ɏ���������������֮����������Ʒ

- ��Ͷ̩�����Иs�@LP CLUB��2025���S����

- �Y���������������}���a�I ���Y����朗l�غ�

- ��Ͷ̩�����Иs�@���ڼ��F��2024-2025�����

- ���r�ݼ��܇��ռ��ͻ��Ŀ�����ޣ�����Դ����

- �A�����s��2025�����I��100δ�����ǫF����C

- ���¹��A 朽�ȫ��WebX ȫ����̰l����朽�

- ϲӍ���A�����@�u���Čá���ҫ������AI��

- ���؎�ٍȡ������������N��Ҫ��ʽ��ƽ�_ָ��

- ��15��ȫ��������S��16�������ϰ���ИI